0 項

$0

境外所得對個人投資而言,海外基金屬境外所得,即投資的所有利得,包括現金股利得利和已實現的資本利得,現階段皆免稅,無須併入個人綜合所得稅計算。但機構法人投資基金的收益均須併入營利事業所得稅計算,目前為淨收入的25%;至於未實現的部分,則依成本、市價孰低法作帳目處理。

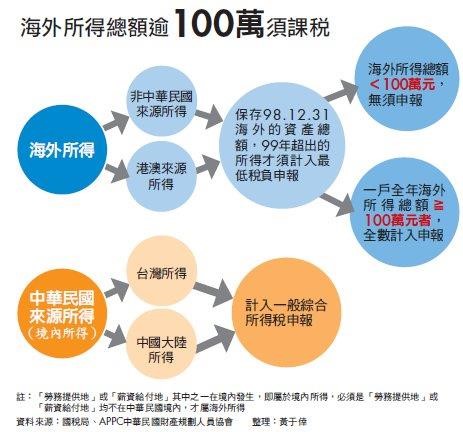

簡單來說,只要是海外所得,且超過100萬元全數要申報,舉凡非中華民國來源所得及香港澳門來源所得的營利所得、薪資所得、利息所得、租賃所得、財產交易所得、退職所得,及中獎的獎金等其他所得都屬於海外所得課稅範圍。

按我回雅冠首頁